按:這篇文章主要來自於"法意聯盟"

事實上人口紅利的論點我並非這麼的讚同,主要理由是人口紅利下降這種數字,幾乎都是近期的數據,在歷史上並不多見。所以是否為"主因"其實還可以再討論。

回歸到房價上漲的原始點,主要就是市場有源源不斷的錢流入。如果人口下降,但是整各社會濩利力上升,錢還是不斷湧入的話,我想房價的推升依然是有可能。

台灣目前的問題在於,產業除了被南韓遠遠的超越外,企業的存亡還被南韓推到了懸崖邊。換句話說~~~台灣人口紅利下降,企業生存又比以往更堅難,也間接造成薪資不漲,

在政府"作多"之下,台灣的通澎比以往加劇,一般民眾能投入"人口生產"跟"房產"的能力更為減少。在多重不利的情況下,台灣除非有亮眼的創新,不然資金逐漸外流是之後台灣經濟最有可能的寫照。

回到房產,在資金外逃的情況下,房子少了資金的推升動力,會很容易邁向日本失落十年的道路,房產在這幾年真的要特別小心。

政府最好的解決方式,應該是就提升整個產業的創新能力,將經濟成長的果實回饋到勞工而不是老闆身上,停止衝GDP無意義的部份,吸引外藉移民補填人口紅利,整合性質相同的中小企業成大企業。

不過上面的方式,大多需要拿有錢人開刀,先不管藍綠誰執政,我都懷疑有誰敢為了台灣的未來得罪有錢人。

=====

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-27.htm

根據經建會的數據,台灣的勞動人口比例將在2014與2015年開始衰退,表示台灣的人口紅利屆時將消失;而且2023年的時候台灣死亡的人會比出生的多,總人口數開始減少。在這個影響下,台灣的房貸風暴最快在明年就會發生。比對日本、美國、西班牙等各國經驗,一步入人口紅利消失的階段、國際資金就開始大撤退、經濟進入長期低迷,房地產價格更是走向崩潰,因此只要台灣少子化與人口衰退的趨勢不變,未來3年內,2015年之前,房市大跌3成是機率極高的現象;以10年的長線來看,台灣這一波的房市下修更可能高達7成,而這是台灣過去50年來所沒有的經驗,過去民眾對房地產的印象恐怕要大調整,否則在這一波台灣的人口與房地產巨變中,一般民眾將成為財富縮水最大的族群。

在各國房地產崩盤的經驗中,最著名莫過於日本。1985年9月的日本,與美國、法國、德國、英國等國財政首長簽訂「廣場協議」,五國財長同意讓美元貶值;美元貶值後,由於當時德國政府全面防堵熱錢流入房地產,所以國際資本選擇進入當時全球最強勢的日本國內,其中大部分又流進日本的不動產,大量熱錢炒作迫使日本房價上漲,日幣大幅升值,而當時日本政府為了刺激經濟,施行相對寬鬆的貨幣政策,鼓勵資金流入房地產以及股票市場(與過去四年的馬政府相同),飆漲的房地產,引誘許多日本人紛紛拿出畢生積蓄投資不動產(與台灣有積蓄的公教、菜籃族紛紛搶當投資客相同),1990年3月,日本六大城市(東京、名古屋、大阪、神户、橫濱、京都) 房地產價格達到不可思議的價格,這是空前的產業榮景,談房地產泡沫只會被笑話。

當時日本全國土地面積只有美國面積約4%,大約等於美國加州(California)面積大小,但整個房地產市值總額卻相當於當時整個美國房價的四倍,美國全國的房地產總價也不過等於東京的房地產價值,普通勞工階層即使花費畢生積蓄也沒辦法在日本主要城市買下一套住宅。與台灣很類似的,當時多數日本人「相信不動產價格只升不降」的神話,爭相購買房地產。但很可惜,泡沫總有破滅的時候,從無商品例外。1990年秋季,東京房地產交易量突然大幅下滑,然後價格從東京為中心開始崩盤,1991年,六大都市房地產價格平均下跌20%,隨著國際資本獲利了結後撤退,由外來資產與本土資金一起狂炒的日本房地產泡沫迅速破滅,日本人一輩子沒看過房地產崩盤的現象,直到2000年,日本商業不動產平均價格跌幅達到70%以上。

當時的銀行放款只顧拼命做業績、卻疏忽了房市一但趨勢反轉的風險,持續不斷地提供源源不絕的房貸,而且認為如果這些企業或個人出現資金緊縮時,只需將手裡的房地產賣掉就可以解決問題,整個銀行的房地產抵押貸款就這樣像滾雪球一樣迅速擴大,最後,全日本的銀行一個一個淪陷、落進呆帳與壞帳的噩夢中,房地產業和金融業徹底全面崩潰。直到現在,日本的房地產不僅還未止跌,甚至還有走跌空間,2050年以前,日本房地產長線仍是走跌。

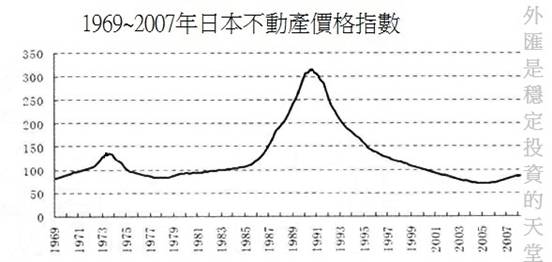

圖1:日本不動產價格指數

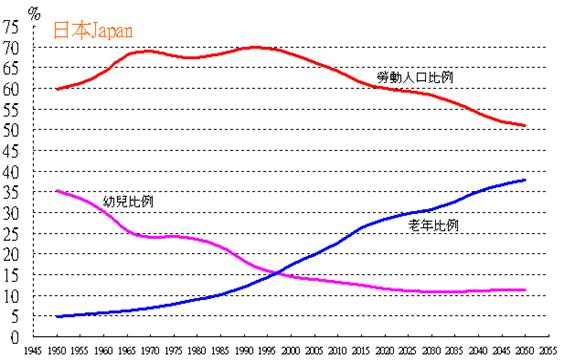

房地產的衰退程度決定在該國人口紅利的分布。當國家勞動力源源不絕時,外資會選擇進國內投資,市場景氣一片榮景,反之,當該國勞動力達到顛峰的前夕,外資就會將資金轉往下個人口紅利正在上漲的地區,該國缺少了外國資產的投資,資金被釜底抽薪,不管實施任何政策,房地產都無法再恢復,同上面的圖中可以看到,日本的勞動人口上漲是分成兩段的,一段是1970年,另一段是1993年,經濟體規模在全球前40的國家,人口紅利上漲是房地產上漲的必要條件,資金流是導火線,1973年日本房地產衰退不致於太嚴重是因為日本還有第二波人口紅利上漲期,第二點則是當時全球資金還未大量流入日本,日本房地產還不至於出現劇烈性的膨脹,但1991年日本即將失去人口紅利的優勢,加上利率調升至通貨膨脹水準之上時,這些資金便大舉撤離房地產,轉而進入其他投資項目。

圖2:日本人口比例變化

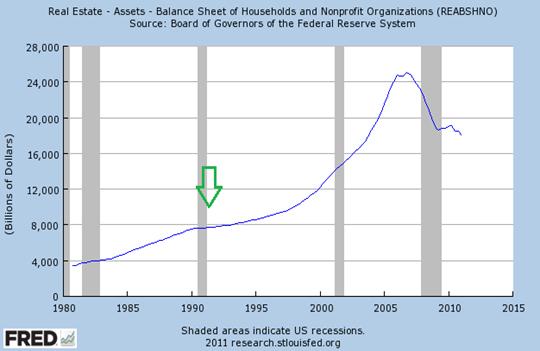

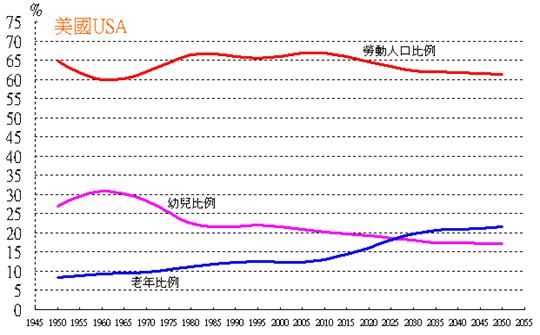

接著來看美國房地產,圖3是美國房地產價值走勢變化,而綠色箭頭處是前一波美國房地產停滯的時期,對照圖4的美國人口結構,1988~1993剛好是人口紅利緩和走弱的時期,後來到了Bush時代,透過向全球大舉債的方式,搭上美國的人口結構轉好的順風車,房地產一舉大幅上漲,到了2008年人口紅利高點一到,龐大的貸款壓力在維持一年的相對高利率情況下,利空引爆次級房貸,美國房地產終於崩潰。

觀察美國1950年後3波房地產的升值,幾乎都是搭上人口紅利的順風車,加上當時市場充足資金的點火,才能讓房地產大幅攀升,2008年以後,美國房地產暴跌未嘗不是好事,近幾年內美國房地產可以出現小規模反彈,但超過前波高點只怕現況是沒辦法了。

圖3:美國房地產價值走勢變化

圖4:美國人口結構變化

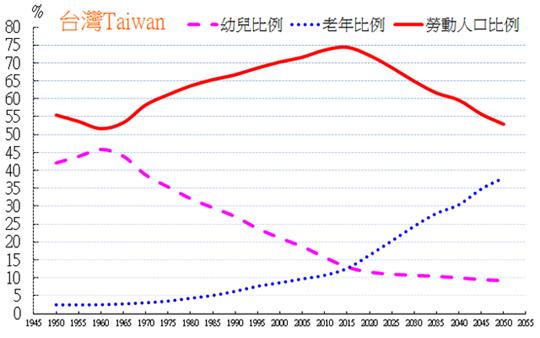

至於台灣勞動人口比例在2011~2014達到顛峰,2014開始就往下走,這四年內勞動人口佔全國總人口約穩定停在74.4%的比例,2015年加快往下降,使台灣的人口結構正快速進行轉變,新生兒出生數量快速下降,2023年開始,就算加入外來移民,台灣總人口數依然會開始減少,國家的勞動人口衰退速度幾乎是全球最快,與日本比較,台灣未來的衰退速度將超越日本,人口快速減少。

最重要的是台灣的人口紅利在2014年就要反轉向下,國際資金在這一兩年內就會陸續撤離,房市根本支撐不到2年。因為人口紅利才是真正吸引國際資金來台投資炒作的主力,沒有人口紅利的掩護,表示國家缺乏經濟成長的動能,不管利率高低,都不容易吸引國際資金進來投資,現有的國際資金也都將陸續撤出,轉往其他有更高成長機會的國家。

圖5:台灣勞動人口趨勢變化圖

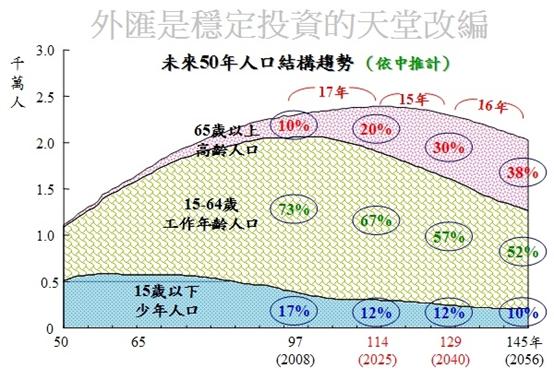

圖6:未來50年人口結構趨勢圖

處在2012年的台灣,投資客買盤在無利可圖下、「進場即套牢」;而手上物件被奢侈稅套牢、想「以租代變」的投資客則還在苦苦等待解套的時機。現在的房市,是靠著建商以廣告、買遍媒體的置入性行銷新聞,來唬弄消費者繼續苦撐。在人口紅利空頭即將來臨的台灣,最大的威脅,不只是龐大國際資金的撤離,而是來自2018年、甚至經建會預估可能提前到2014年、也就是2年後的人口長期負成長,在2023年開始台灣的總人口數更將開始長期減少。因此,未來台灣房地產將至少維持25年的超長期低迷,在國際資金大筆撤離台灣與房市需求大幅衰退的情況下,房價在未來5年內下跌3成根本輕而易舉,以2023年為期的10年長線價格修正甚至可能達7成。

過去,台灣近代的經濟發展完全沒有經歷過人口紅利消失所帶來的長期房市空頭,因為台灣已經走了50年的人口紅利,並且享受這一波由92年起漲、長達9年的房市多頭,這是台灣第一次面臨人口紅利下降的情況,許多台灣人就如同當年的日本人一樣,迷信著房地產指漲不跌的神話,迷信著建商所編織出來的美夢、跟著建商一起暗夜吹口哨、為自己手上持有不動產壯膽。如果此時台灣人還不醒悟,趕緊從充滿危機的房市中撤離,那麼未來高額房貸的沉重壓力,加上房市泡沫化可能造成的經濟與失業危機,將成為台灣民眾生活中即將來臨的夢靨。

圖7:人口變動數圖---台灣人口在2018年負成長,2023年總人口減少

留言列表

留言列表